2025年,是国家以更大力度、更精准举措提振消费的关键一年。聚焦到医疗健康领域,政策红利持续释放:4月,商务部、国家卫健委等12部门联合印发《促进健康消费专项行动方案》;近日出台的《个人消费贷款财政贴息政策实施方案》中,养老生育、健康医疗等重点领域被纳入补贴范围……

在此过程中,新产品、新模式、新技术等健康消费供给涌现。昨日,京东健康发布了2025年中期业绩报告,其亮眼表现正是提振健康消费成效显现的一个缩影。

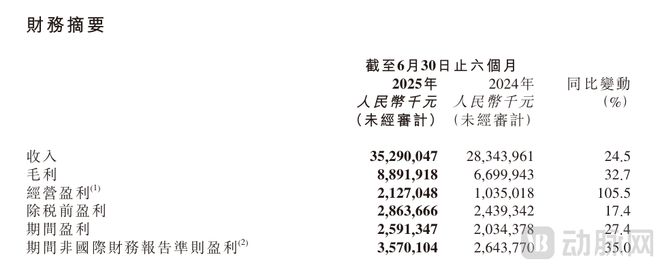

数据显示,京东健康上半年总收入353亿元,同比增长24.5%;非国际财务报告准则指标下(Non-IFRS)净利润达35.7亿元,同比增长35%。

细读财报可以发现,驱动京东健康业绩大幅增长的,是一系列的关键业务突破:截至2025年6月30日的年度活跃用户数突破2亿,上半年日均问诊单量超过50万;平台生态能力进一步增强,第三方合作商家数量超过15万家,较2024年底增长了5万家;即时零售链接全国超20万家药房。

对于一家年收入数百亿级的服务型公司来说,在没有进行外部收购的情况下,两位数的增长着实令人惊喜,拆解关键业务进展,就可以发现业绩大幅增长背后的必然性。

用户量及其活跃度是驱动互联网企业增长的核心壁垒之一,但在获客成本越来越昂贵的当下,用户数据增长已成为众多互联网平台的瓶颈。

尽管有各项健康消费促进政策的落地,但需注意的是,在医疗健康领域,侧重“医疗”的需求本身并不能被刺激出来。用户可能会因为补贴而买一杯1元的奶茶,但大概率不会因为价格便宜而买一盒降压药,除非本身就有用药需求。

因此,京东健康活跃用户迎来突破性增长,本质上源于更精准地挖掘和满足用户需求,以及在用户运营和品牌心智层面的精耕细作。

2025年上半年,京东健康进一步完善医、检、诊、药服务闭环,以满足用户的多层次和个性化的健康需求。

在互联网医疗专科能力建设方面,2025年以来,京东健康持续强化以皮肤、精神心理、中医、肿瘤、男科为核心的五大专科体系。其中,皮肤医院已为超过2000万患者提供精细化、个性化的诊疗方案,还开设了全国首个互联网“罕见皮肤病诊疗专区”。

同时,京东健康继续扩大到家医疗健康服务网络,尤其是迭代京东护士到家业务的供给。截至2025年6月30日,已有超过1.2万名护士入驻京东健康平台,服务项目扩展至7大类64项,包括居家护理、康复护理、中医护理等,可实现最快3分钟接单、最快1小时内上门服务;到家快检则拓展至23个城市,提供超160项服务。

药品方面,京东健康不断完善自营、在线平台和即时零售的供应链体系,以及三大渠道间的相互协同,商品进一步丰富,满足用户在各类轻重缓急场景下的用药需求。

更重要的是,医、检、诊、药服务并非孤立存在,而是以用户实际需求为出发点,形成有机组合。

在线复诊、开方和购药已是最常见的需求和服务场景,已无需再赘述。在京东健康,越来越多新兴需求都能获得相应服务。

举个例子,近两年动态血糖仪(CGM)的用户群体越来越广,除了糖尿病患者之外,一些减重、健身人群也佩戴CGM,用作控糖及运动数据监测。作为使用CGM的第一步,不少用户在佩戴环节就遇到难题,如果佩戴失败,可能直接导致监测探头失效。而在京东健康,用户购买CGM后,可预约护士上门协助佩戴。昨日,动脉网在“京东护士到家自营旗舰店”看到,若将所有护理项目按销量排序,CGM监测护理指导是服务量最高的三大项目之一,且已有超50万条评论,足见这样的“产品+服务”组合高度契合用户需求。

再比如,针对日渐增长的肥胖人群,京东健康互联网医院开设了体重管理门诊,整合多学科医生以及全职营养师团队等,根据用户个人体质、健康状况和减重目标,提供从风险评估、用药指导、定期随访的全流程科学减重服务。

为了提升用户参与度,京东健康还发起了“快乐减重”“健康免单”等活动,以现金或其他高价值物品为奖励等形式,激发用户重视健康问题。

总的来说,京东健康通过服务供给质量的提升,新业态、新模式、新场景的打造,精准满足大众需求,进而获得了用户增量。

2025年上半年,京东健康合作伙伴数量激增,重磅合作接连落地,为供应链能力提供了坚实支撑,这是更好满足用户需求的一大前提。

具体来说,上半年已有超30款创新药以及多款医疗器械、营养保健新品在京东健康首发;在线年底增长超5万家;即时零售网络则链接了全国超20万家药房。

先看一个大背景:随着医保支付方式改革、集采等政策的实施,部分院内市场正加速向院外迁移;同时,在原有的院外市场,健康消费产品内卷加剧。因此,在日渐广阔的院外市场,无论是初来乍到的新品牌,还是深耕多年的老品牌,都急需寻找新增量。京东健康正以流量入口聚集、全场景和全渠道转化的优势,助力合作伙伴挖掘新增量。

2025年以来,京东健康进一步加大对商家的流量扶持力度。例如,在4月的京东健康流量生态大会上,超70个品牌商家成为平台“流量倍增计划”签约落地的首批商家。

长期积累的消费数据,足以支撑对用户画像与需求的精准洞察,进而帮助合作伙伴精准触达用户。2025年上半年,京东健康已聚焦运动、家庭常备、养老等健康消费新场景,精准契合用户的消费需求,结合产品品类趋势,帮助品牌伙伴实现业务和用户的持续增长。

其次,京东健康借助面向用户的服务能力,为合作伙伴实现全渠道、全场景的营销转化。

以新品首发为例,2025年上半年,已有超30款创新药在京东健康线上首发,多款医疗器械和营养保健产品在京东健康实现全网首发。根据产品创新程度与市场认知度、使用场景与频率等因素,京东健康为新产品组合不同的解决方案。

比如,针对新特药,京东健康依托互联网医院医生资源,以短视频、专题图文等形式产出科普内容,提升患者对疾病和治疗新机制的认知;通过线上复诊、DTP药房配药等环节,提升患者的用药可及性;开展慢病管理,提高患者的用药依从性。

针对家用医疗器械,京东健康通过护士到家、在线咨询、健康数据互连、AI辅助干预等一系列措施,帮助企业解决用户使用产品可能存在的各类问题,前文已提到的CGM产品+监测护理指导就是一个典型案例。

效率提升,是京东健康业绩增长的另一重要推手。在既有的服务体系与供应链体系基础上,AI技术起到了关键作用。

在丰富的服务场景中,京东健康持续推动AI在医疗健康服务、专病诊疗、健康管理等方面的应用。

上半年,基于自研医疗大模型“京医千询”,京东健康发布了应用于线上全场景的“AI京医”系列产品,包括面向用户的AI医生、AI药师、AI营养师、AI心理咨询师等专业服务智能体,以及医生专家的数字分身,和面向医生的AI诊疗助手、AI科研助手等应用。截至目前,京东互联网医院上线个专家医生智能体,成为业内医生智能体数量和服务规模最大的互联网医疗平台。

具体到效率提升效果上,截至目前,京东互联网医院已有超80%的医生问诊单使用了AI辅助,京东健康旗下AI营养师的人工替代率最高已超90%。

更进一步的是,AI产品不只是快速响应用户需求,更重要的是解决后链路问题,包括帮助用户在线完成医药健康产品购买、检查预约等。据了解,在购买母婴营养产品的消费群体中,AI转化率已达45%以上,比人工客服更高。

2025年以来,尽管大模型飞跃式发展,将AI在医疗领域的应用推进了一大步,但存在的短板也非常明显,包括大模型幻觉、在细分治疗场景中适配性差、问答交互信息冗余等。

为了进一步提升AI的实用性,2025年5月,“京医千询”大模型升级至2.0版,从全科服务向更复杂的专病领域纵深拓展。事实上,专科专病应用也是2025年以来大模型发展的一大主流趋势,国内多家顶级医院均已参与此类产品的开发。

随着AI应用在医疗服务场景中不断向纵深推进、向细分领域渗透,直接或间接带来的商业价值将进一步释放。

当前的业绩增长态势,是京东健康过往持续在用户运营、服务闭环、技术研发等方面布局的必然结果。市场还关注的是,这一增长势头能否持续?未来增长动力是什么?

简单梳理下半年以来的动态可以发现,京东健康既有短期流量转化的举措,又有长远价值发挥的途径,且相互协同形成正向循环,以上问题自然有了答案。

例如,7月以来京东健康新品首发密集,截至8月14日,就已公布了与12家企业的14款新品首发合作。以其中的“信尔美”玛仕度肽注射液为例,7月4日至8月4日,“信尔美”关键词在京东平台的搜索量已突破百万,首发当月已累计服务用户数超3万。

这组数据,充分说明了京东健康在用户需求与产品供给之间的重要纽带作用,更多优质新产品首发,也为全年增长奠定了基础。

从长远看,京东健康借活跃用户增长的机会,畅通了新渠道,再一次提高了互联网医疗及医药服务的渗透率。

据中国互联网络信息中心的报告数据显示,截至2025年6月,我国互联网医疗用户规模达3.93亿人,占网民整体的35.0%。近几年来,这一数字整体均在35%-37%上下浮动,仍有较大提升空间。

前文已经谈到,许多医疗健康需求并不能被“刺激”出来,反过来,这些需求也不会因为补贴或优惠的结束而消失。在渗透率提升的前提下,互联网医疗平台创造的优质供给,才有机会惠及更多群体。

当前,健康消费市场呈蓬勃向上之势,尽管对企业个体而言,未来会有不确定性因素,但京东健康凭借长期主义这一核心导向,长期持续的可观回报一定会存在。

如果您认同文章中的观点、信息,或想进一步讨论,请与我们联系;也可加入动脉网行业社群,结交更多志同道合的好友。