国海证券发布研报称,维持固生堂(02273.HK)“买入”评级,预计2025-2027年公司营业收入分别为34亿元、42亿元、50亿元,归母净利润分别为4.30亿元、5.44亿元、6.80亿元,对应PE分别为16倍、13倍、10倍;经调整净利润分别为4.70亿元、5.69亿元、6.90亿元,同比增长17%、AG真人网站21%、21%。公司是中医医疗服务龙头,打造国医AI分身和AI健康助理,扎实推进AI医疗。

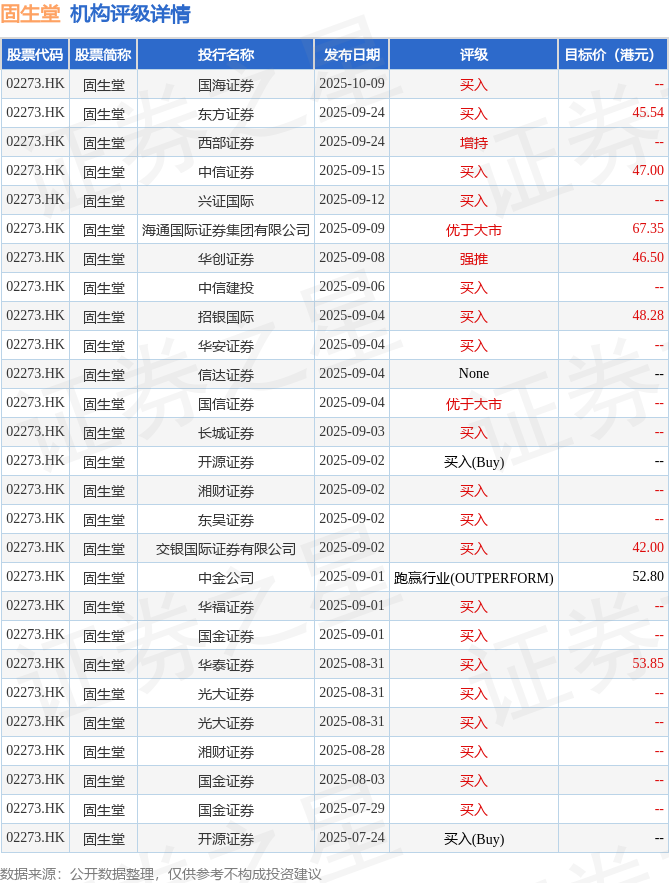

投行对该股的评级以买入为主,近90天内共有19家投行给出买入评级,近90天的目标均价为50.42港元。国海证券最新一份研报给予固生堂买入评级。

固生堂港股市值76.09亿港元,在医疗服务Ⅱ行业中排名第10。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备240019号),不构成投资建议。

证券之星估值分析提示固生堂行业内竞争力的护城河较差,盈利能力一般,营收成长性一般,综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。